- -

- A

- +

назад

новини и събития

Данъчно облекчение за деца през 2022 г.

05.08.2022

Данъчно облекчение за деца през 2022 г.

В Закона за изменение на Закона за бюджета на РБ за 2022 г. (ДВ, бр. 52 от 2022 г., в сила от 01.07.2022 г.) в § 2 на Преходните и заключителните разпоредби се правят изменения, с които се дава възможност за ползване на авансово месечно данъчно облекчение за деца по чл. 22в и 22г от ЗДДФЛ.

В ал. 1 и 2 се променят сумите на годишното облекчение:

- - едно ненавършило пълнолетие дете - в размер на 6000 лв.;

- - две ненавършили пълнолетие деца - в размер на 12 000 лв.;

- - три и повече ненавършили пълнолетие деца - в размер на 18 000 лв.

- - за деца с увреждания по чл. 22г от ЗДДФЛ - в размер на 12 000 лв.

- Новата ал. 4 дава възможност за ползване на авансово данъчно облекчение за деца, както следва:

- 1. Месечната данъчна основа за месец юли се намалява със сбора от сумите за месеците януари - юни за:

- а) едно ненавършило пълнолетие дете - в размер на 500 лв. месечно;

- б) две ненавършили пълнолетие деца - в размер на 1 000 лв. месечно;

- в) три и повече ненавършили пълнолетие деца - в размер на 1 500 лв. месечно;

- г) дете с 50 и с над 50 на сто вид и степен на увреждане - в размер на 1 000 лв. месечно.

- 2. Месечната данъчна основа за месец октомври се намалява със сбора от сумите за месеците юли - септември за:

- а) едно ненавършило пълнолетие дете - в размер на 500 лв. месечно;

- б) две ненавършили пълнолетие деца - в размер на 1 000 лв. месечно;

- в) три и повече ненавършили пълнолетие деца - в размер на 1 500 лв. месечно;

- г) дете с 50 и с над 50 на сто вид и степен на увреждане - в размер на 1 000 лв. месечно.

- Новата ал. 5 казва:

- За месеците октомври - декември 2022 г. данъчните облекчения се ползват при изчисляване на годишната данъчна основа по реда на чл. 49 от Закона за данъците върху доходите на физическите лица.

- Следват още две нови алинеи:

- (6) Работникът/служителят еднократно избира да приложи авансовото ползване на данъчно облекчение по ал. 4 чрез предоставяне на писмена декларация пред работодателя, с която декларира, че:

- 1. за прилагане на всяко от данъчните облекчения следва да изпълни условията, предвидени в чл. 22в и 22г от Закона за данъците върху доходите на физическите лица;

- 2. другият родител, съответно другият приемен родител, близък или роднина, няма да ползва авансово намалението за съответната данъчна година;

- 3. работникът/служителят няма да ползва данъчните облекчения при друг работодател.

- (7) Когато размерът на месечната данъчна основа за месец юли и за месец октомври за доходи от трудови правоотношения, определена по реда на чл. 42, ал. 1 - 3 от Закона за данъците върху доходите на физическите лица, е по-нисък от сумите по ал. 4, с които следва да бъде намалена съответната месечна данъчна основа, работодателят до края на месец август 2022 г., съответно месец ноември 2022 г., възстановява 10 на сто от разликата на лицето, а за доходите, придобити като морско лице - 1 на сто от разликата. В този случай дължимият данък по чл. 42, ал. 4 от Закона за данъците върху доходите на физическите лица е нула.

В тази връзка има нова версия на Тереза от месец юли 2022 г.:

1. Колоната от Служебен архив суми се преименува на „Данъчна основа“

2. Създават се две нови удръжки:

- удръжка 490 - Намаляване на данъчната основа

Формула: A1V

Период на действие: Еднократно

Участие във фиш: НЕ

Вид удръжка: Други

Участие в колона на Служебен архив суми: 8 – Данъчна основа

- удръжка 562 - Преизчислен месечен ДОД

Формула: A1V

Период на действие: Еднократно

Участие във фиш: ДА

Вид удръжка: Разлика ДОД

Участие в колона на Служебен архив суми: 25 – Разлики в годишен ДОД

ВАЖНО:

Трябва да се спази поредността на удръжките, като могат да са с различна номерация. Препоръчва се да заредят от макет „Удръжки“.

3. В екран „Настройка/Фирмени параметри/Постоянни параметри“ са добавени две нови полета:

- Удръжка за намаляване на дан. основа при облекчение на ДОД – попълва се удръжка 490

- Удръжка за облекчение на ДОД – попълва се удръжка 562

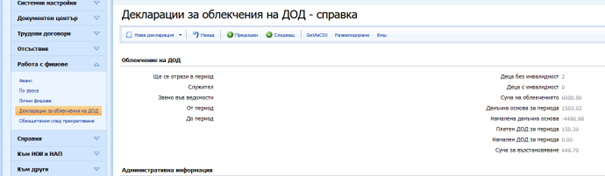

4. Добавен екран „Декларации за облекчение на ДОД“ в меню „Работа с фишове“. Тук се въвеждат декларациите на лицата, които са заявили желание да ползват авансово облекченията за деца.

ВАЖНО:

Препоръчително е декларациите да се въвеждат СЛЕД като са въведени всички други документи за месеца.

- избира се служител и се указва брой деца без инвалидност и деца с инвалидност. Следващите полета се изчисляват автоматично. Документът (декларацията) се валидира. Ако дадено лице няма облагаем доход (данъчна основа) за месеца, се издава предупредително съобщение, че валидирането трябва да се направи от подменю „Валидиране без проверка“.

ВАЖНО:

Да се внимава когато дадено лице няма облагаем доход за месеца или се очаква да няма през следващите месеци (напр. майчинство, продължителен болничен и др.). Препоръчително е да не се ползват облекчения при такива случаи, защото може да се получи така, че лицето да връща данък в края на годината при задължителното годишно преизчисляване на ДОД.

Препоръки:

1. Препоръчва се към Декларацията по чл. 22в, ал. 8 и чл. 22г, ал. 7 (образец 2021 г) да се прилага и втора декларация (свободен текст) за желанието да се ползват авансово данъчните облекчения за деца.

2. Да се внимава персонално когато се въвеждат декларациите. Да се отчита (доколкото е възможно) дали лицето има достатъчно облагаем доход в юли и следващите месеци. Може да се получи така, че в края на годината при задължителното годишно преизчисляване на данъка то да трябва да връща пари.

3. Алгоритъмът за изчисляване на Декларация 6 се запазва както при годишното преизчисляване на данъка. Ако възстановения данък за месеца е повече от общия за фирмата, за месеца НЕ се подава Д6, а разликата се прехвърля за следващия месец.